English

English 中文

中文 Deutsch

Deutsch Español

Español

グローバルエレクトロニクス ~サプライチェーンの現状と展望~2022年9月

グローバルエレクトロニクス産業の動向調査レポート

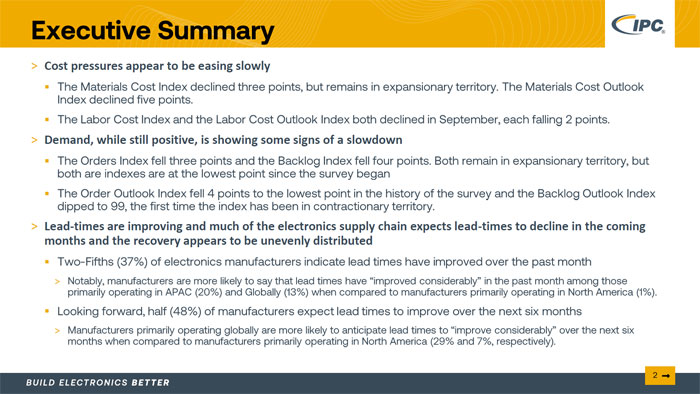

エグゼクティブサマリー

> コスト圧力は徐々に緩和されているように見える

材料費指数は3ポイント低下したが、拡大基調を維持。材料費指数は5ポイント低下。9月の労働コスト指数、労働コスト見通し指数はともに低下し、それぞれ2ポイント低下しました。

> 需要は依然としてプラスだが、減速の兆しが見える

受注高は3ポイント、受注残高は4ポイント低下し、ともに拡大基調を維持したものの、調査開始以来最 低の水準となりました。受注見通しは4ポイント低下し調査開始以来最低水準、受注残 見通しは99ポイント低下し、初めて縮小局面を迎えました。

> リードタイムは改善しており、エレクトロニクスサプライチェーンの多くは、今後数ヶ月のうちにリードタイムが短縮されると予想、ただし回復には偏りあり

エレクトロニクスメーカーの5分の2(37%)は、過去1ヶ月間でリードタイムが改善したと回答している。

> 特に、アジア展開企業(20%)、グローバル展開企業(13%)では、北米(1%)に比べ、リードタイムが「かなり改善された」と回答する割合が高い。

今後については、半数(48%)のメーカーが過去6ヶ月間でリードタイムが改善されると予想している。

> グローバルに事業を展開するメーカーは、北米を中心に事業を展開するメーカーと比較して、今後6ヶ月間にリードタイムが「かなり改善する」と予測する割合が高い(それぞれ29%、7%)。

エレクトロニクスサプライチェーンの現状

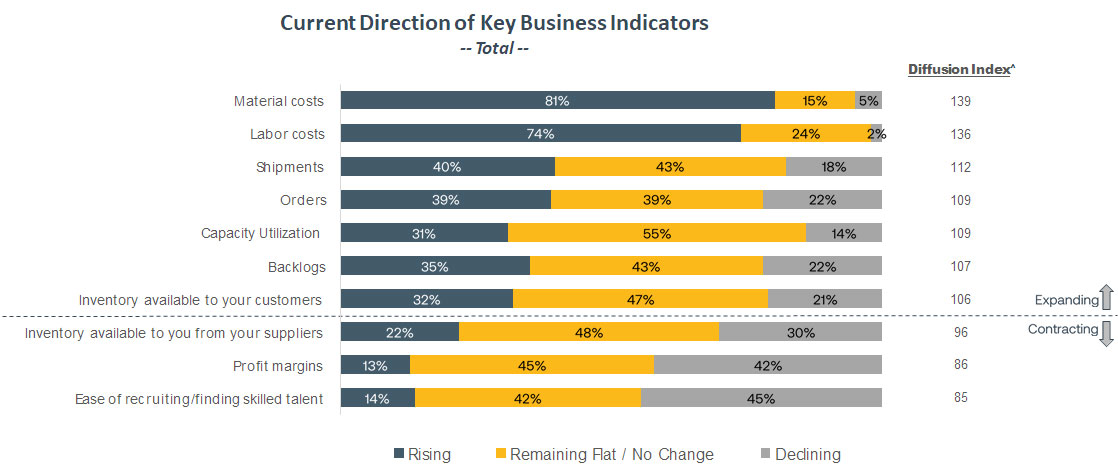

エレクトロニクスメーカーの5分の4(81%)は、現在、材料費の上昇を経験しており、4分の3(74%)が人件費の上昇を指摘しています。その一方で、採用のしやすさ、利益率、サプライヤーからの在庫の確保などが低下しているのが現状です。

主要ビジネス指標 現在の方向性

現状における地域差

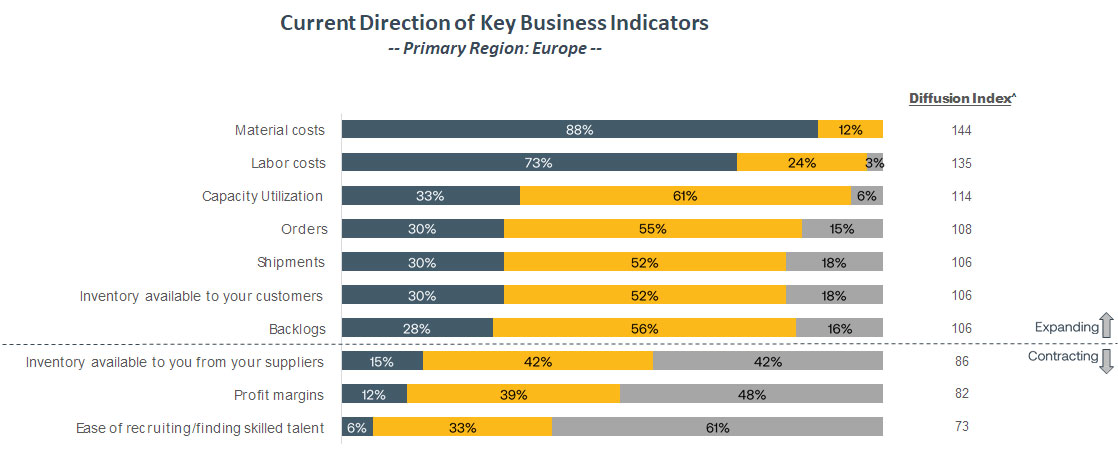

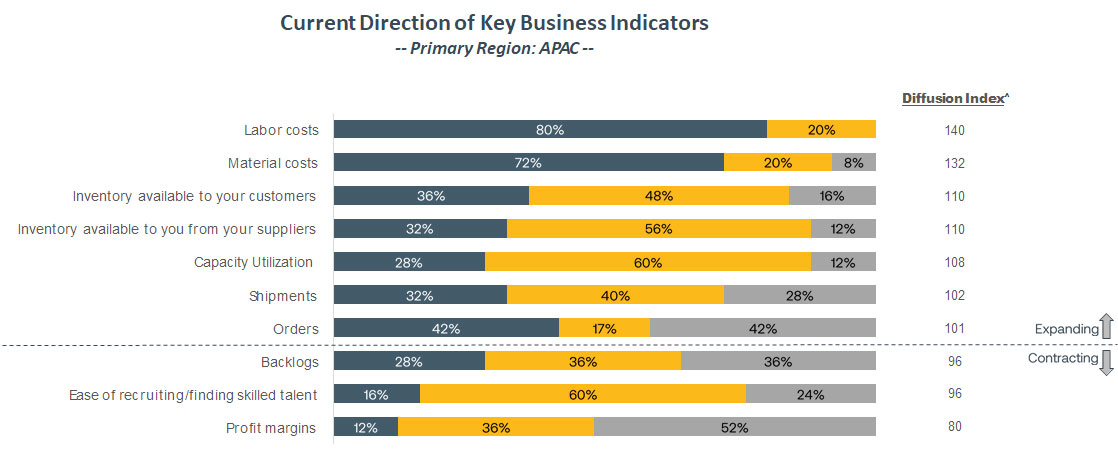

採用のしやすさは、欧州とAPACでより低下している。

– 欧州のメーカーの61%が熟練した人材の採用・確保の容易性が低下していると回答しているのに対し、APACのメーカーで同様の回答をしているのは24%にとどまっています。

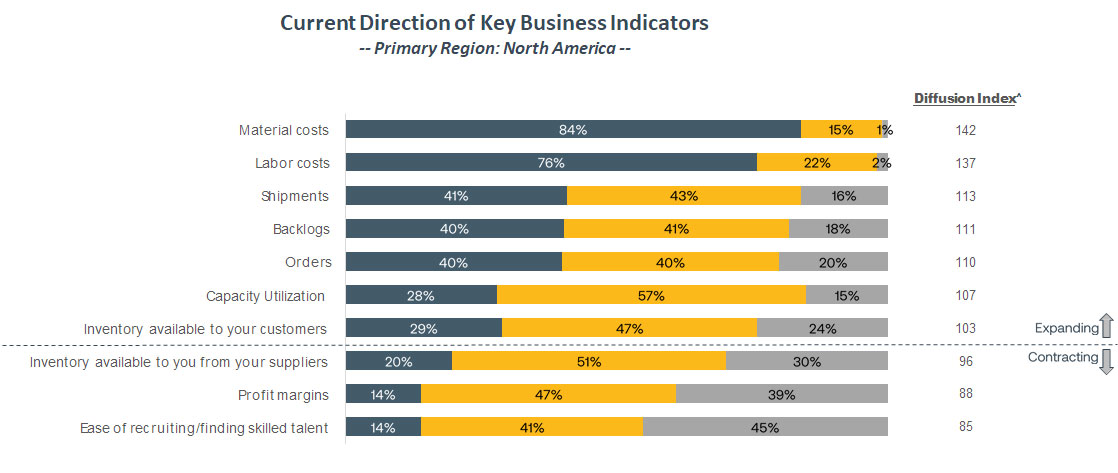

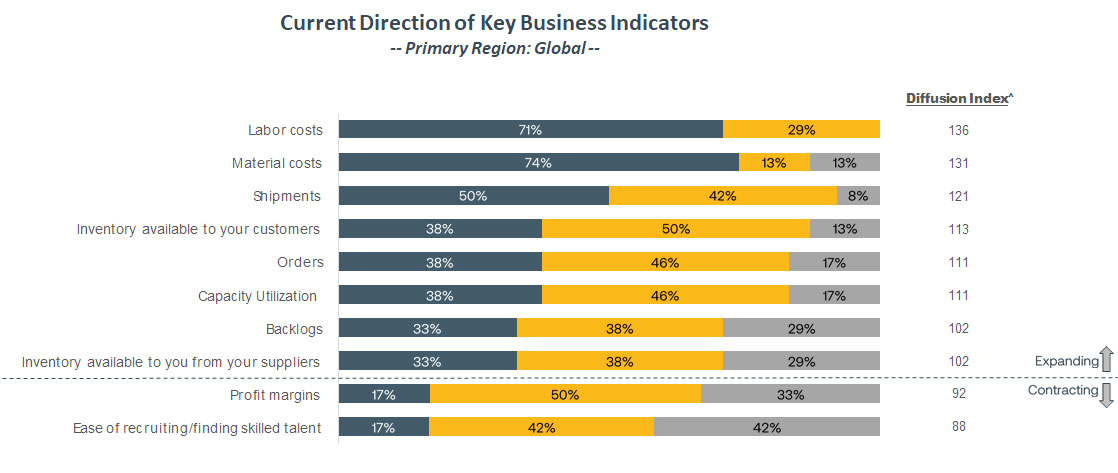

北米に比べ、より多くのグローバルメーカーが材料コストの低下を実感しています。

-世界の製造業の13%が材料費の減少を報告しているのに対し、北米の製造業で現在減少しているのはわずか1%です。

北米を中心に事業展開する企業視点

主要ビジネス指標の現在の方向性

欧州を中心に事業展開する企業視点

主要ビジネス指標の現在の方向性

アジアで事業展開する企業視点

主要ビジネス指標の現在の方向性

グローバルで事業展開する企業視点

主要ビジネス指標の現在の方向性

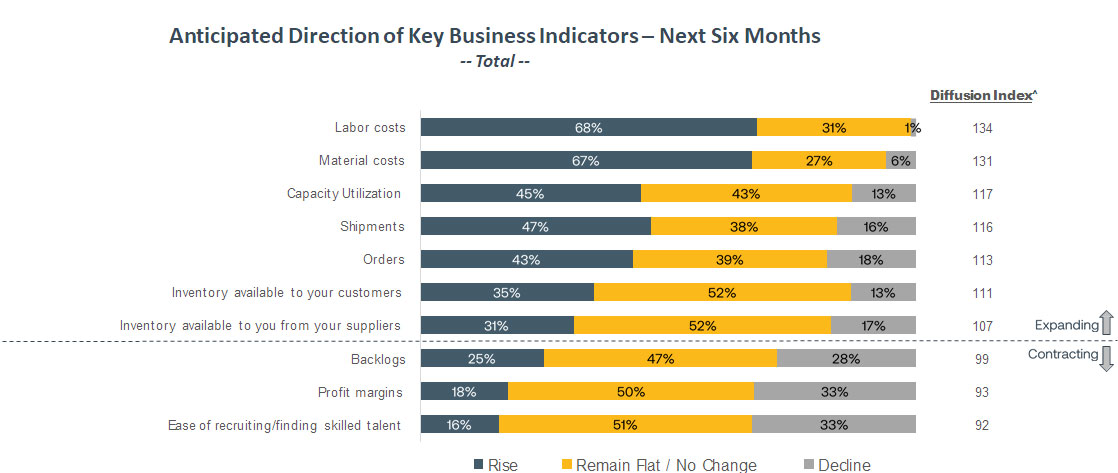

今後6ヶ月間の見通し。厳しい状況が続く

今後6ヵ月間、製造業は労務費と資材費の両方が、現在経験している程度よりは低いものの、特に資材費に関連した上昇が続くと予想しています。サプライヤーからの供給在庫は改善される見込みですが、優秀な人材の採用・確保のしやすさ、利益率については厳しい状況が続くと思われます。しかし、製造業は今後6ヶ月間、受注残の減少を見込んでいます。